摘要:

01 內部審計概況

一、審計流程含義的界定

審計流程又稱審計循環,是指一個項目從開始準備到結束的整個系統化過程的先后順序和工作內容。

二、內部審計主要內容

1.財務收支審計

■核查財務和經營數據的合法性、真實性和完整性。(包括財務報表和必要的原始憑證、賬簿)

■對數據的收集、衡量、分類、匯報所采用的方法進行檢查。

2.專案審計

■對嚴重違反財經紀律,侵占國家、公司資產,嚴重損失浪費等損害國家、公司利益的行為進行專案審計。

3.專項審計

管理、效益審計:對財務收支計劃、投資和經費的預算,信貸計劃,外匯收支計劃和經濟合同的執行以及經濟效益進行審計監督。

專題調查:對基建項目(招標外包)、管理層關注問題等進行專題審計。

任期、離任審計:對被審單位負責人在任職期間職責履行情況進行審計;配合上級審計機構對公司主要領導人及所屬公司的主要領導人的離任經濟責任進行審計。

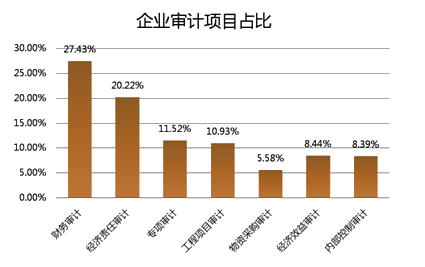

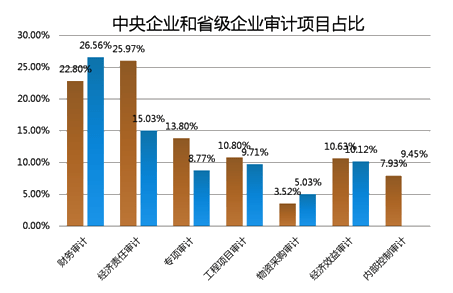

1280家企業不同審計項目所占比重的調查

三、內部審計的層次

層次一:基本內部審計

單純的財務審計,主要是確定財務、經營數據的真實性、準確性和完整性,并界定管理者經濟責任。

層次二:較高水平的內審

對公司經營管理各方面政策、規章、制度的執行情況的審計。其目的是監督公司規章制度執行的嚴肅性,協助管理層發現并制止任何違反公司違章制度的行為。

層次三:世界先進水平的內審

對公司經營管理各方面政策、規章、制度的完善性與有效性的審計。目的是確保公司的利益得到最大化,公司的資源得到最高效和最經濟的使用。