摘要:

一、內部證據的含義

審計證據,是指內部審計人員在實施內部審計業務中,通過實施審計程序所獲取的,用以證實審計事項,支持審計結論、意見和建議的各種事實依據。

二、內部審計證據的類型

01 書面證據

02 人力資源

03 視聽證據

04 電子證據

05 口頭證據

06 環境證據

三、內部審計證據的要求

01 相關性

02 可靠性

03 充分性

四、數據收集技術與方法

問卷調查

問題清單

面談

流程圖

圖表

其他方法

(一)問卷調查

利用調查問卷方式和手段了解被審計單位的情況、收集經營狀況的相關數據資料的工作方法。

主要用于內部控制調查問卷,結構系統、詳細,常以“是/否”或采取短句回答方式。

Q1:貴公司性質

○ 行政/事業單位

○ 合資(包括外商獨資)

○ 國營(包括集體)

○ 私營

○ 境內上市股份公司

○ 其他

Q2:貴單位是否建立內部審計機構

○ 是 ○ 否

Q3:貴單位成立內部審計機構的時間

○ 1年 ○ 1-3年

○ 3-5年 ○ 5-10年

○ 10年以上20年以下 ○ 20年以上

Q4:貴單位對內部審計人員最低學歷要求

○ 大專 ○ 本科

○ 研究生 ○ 其他

問卷調查優缺點

|

優點 |

缺點 |

|

●降低了忽視重要方面的風險 |

●編制難度大 |

(二)問題清單

內部審計人員在審計中用于檢查和查證其工作有無遺漏和疏忽之處的核對清單,是結構化、標準化的證據收集方法。

內部問題清單

受審部門:教務處 審核時間:2014年5月23日 審核組:李丹霞 黎莉

|

序號 |

不符合事實 |

不符合條款 |

不符合等級 |

整改情況 |

完成時間 |

|

1 |

課程標準的制定日期在系統上無體現,所以很難檢測課程標準的情況。 |

Q4.2.3c“確保文件和現行修訂狀態得到識別” |

一般 |

|

|

|

2 |

查系統中“關于制定專業教學標準原則意見”是2009年的意見,沒見最新原則意見。需及時更新。 |

Q4.2.3b“必要時文件進行評審與更新,并再次批準” |

一般 |

|

|

(三)面談

面談是一種收集、獲取和得到與審計工作相關證明(聲明)證據、數據和其他資料的信息收集方式。

·初步面談

·后續面談

(系列面談)

·事實收集

·退出面談

注意

內部審計師應與被審計人僅需要且充分的面談,應具有良好的溝通技巧,爭取獲得對方信任

保持良好工作關系,避免過度的批評與指責,適當解釋是在幫助他們

在面談中應注意保持自信、客觀、投入、勝任、誠懇的態度

談話內容應有說服力

閱讀公司介紹、業務手冊、組織結構、調查問卷、以前年度工作底稿,了解被審計單位基本情況,甚至包括公司文化、管理者個性

明確需要了解的問題,并按面談先后順序排序,合理安排面談時間、地點、人物

·應守時

·解釋面談目的

·保守秘密

·幽默開頭或噓寒問暖開始

·真誠、樂于幫助、不帶威脅

·可采取書面、口頭、肢體語言、幻燈片配合等相結合的方式

·簡潔、清晰表達一項,盡量避免使用專業術語

·少說多聽,認真去傾聽

·避免詢問一些有導向性(暗示)、負重感強的問題

·下列情況需謹慎:過于順利流暢的回答,過于符合預感,含有專業術語,回答是概括性的

·避免爭論

·事先告知對方

·記錄要有充分的可讀性,可以進行全面整理

·注明日期、地點、人物(職位)

·目標是否達成

·謹慎利用面談信息

·確定是否需要再次面談

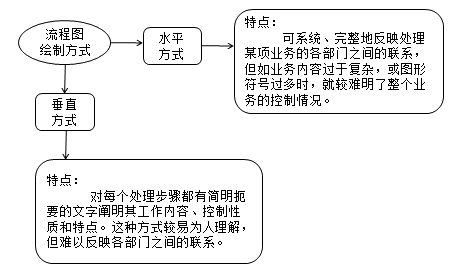

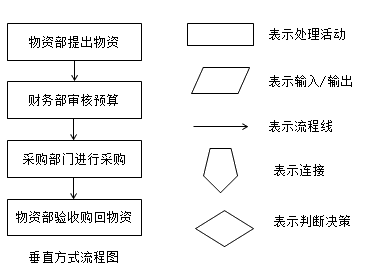

(四)流程圖

內部審計人員在審計中用以分析和理解公司經營活動的過程或公司業務處理程序的圖示方法。一般用事先規定的、具有一定代表意義和標準的符號或特定圖形符號如實地繪制出業務從發生到終止的整個過程。

五、內部審計方法

*審閱

*核對

*比較

*查詢

*分析性復核

*盤點

*重新計算

*其他衍生方法

(一)審閱

通過對被審計單位有關書面資料進行仔細觀察和閱讀來取得查賬證據的一種審計方法。

根據有關法規政策和公司的規章制度等查賬標準或依據對書面資料進行審閱,發現資料本身所反映的經濟活動是否真實、正確、合理及有效。

使用情景:財務審計、運營審計

審閱在舞弊審計中可以使用嗎?

審計人員通過對公務車報銷單的審批人的字跡檢查,發現其中數筆報銷審核人字跡系偽造,進一步核實發現司機偽造公務車用車記錄并虛報費用,如停車費、過路過橋費等。

此時,需要通過詢問等方式進行審計。

(二)核對

通過資料之間的邏輯關系來識別資料本身所反映的經濟活動是否真實、正確、合理及有效的一種審計方法。

一般用于核實賬賬相符、賬證相符。

使用情景:財務審計、倉庫存貨審計。

為了核實倉庫臺賬的正確性,審計人員將一定期間內的物料通過倉庫入庫單、損耗單進行匯總分析及核對,來證實倉庫臺賬是正確的。

(三)比較

通過與有關指標進行比較。

這種方法一般用于發現異常情況,是審計線索。

使用情景:

舞弊審計

銷售費用審計

采購審計

在工程審計中,審計人員通過與同行業工程建造的數據對比發現,一個攝像頭公司購置價格為10 000元。而同地區公司同品牌的攝像頭采購金額為4 000元。

(四)查詢

·面詢

審計人員向被審計單位內外的有關人員當面征詢意見,核實情況。

·函詢

通過向有關單位發函來取得證據的方法。

使用情景:常規審計、專項審計、舞弊審計

審計人員通過發對賬單的方式要求客戶確認應收賬款。從而核實應收賬款的合理性,是否存在銷售人員為了提成而與客戶一起偽造銷售數據。炮制鴛鴦合同私下套取差價。聲稱公司賬戶變更要求客戶將款項打入銷售指定的賬戶并挪用資金等舞弊方式。

(五)分析性復核

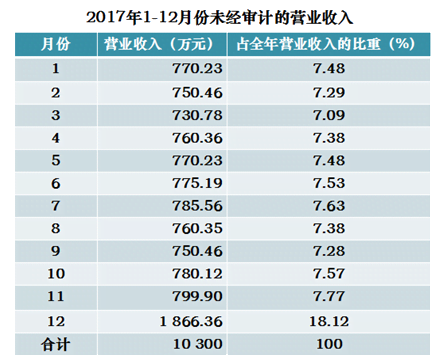

實施分析程序,檢查營業收入是否有異常變動和重大波動。

使用情景:

·舞弊審計

·運行審計

·經濟效益審計

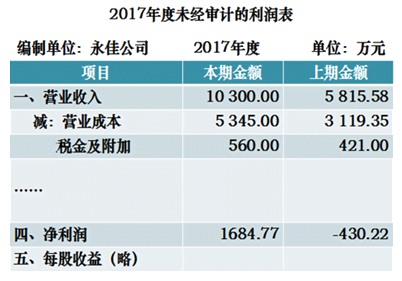

1.將本期與上期的營業收入進行比較。

2.比較本期各月各種營業收入的波動情況。

3.比較本期與上期同類產品毛利率變化情況。

|

|

2012年 |

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

|

長期投資凈額 |

2.4% |

3.3% |

0.2% |

0.2% |

5.4% |

6.0% |

|

應收賬款 |

6.8% |

5.9% |

3.3% |

15.0% |

3.6% |

9.4% |

|

其他應收款 |

7.9% |

4.2% |

15.0% |

17.0% |

37.4% |

22.9% |

|

存貨 |

52.6% |

51.0% |

44.0% |

35.4% |

15.3% |

22.0% |

|

資產負債率 |

71.1% |

92.7% |

86.4% |

86.1% |

82.9% |

82.3% |

|

經營活動現金凈流量(萬元) |

- |

- |

- |

-3750 |

- 2403 |

-4842 |

盈利能力趨勢分析表

|

|

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

|

毛利率 |

-8.5% |

-23.7% |

17.05% |

6.8% |

-11.1% |

|

主營業務利潤率 |

-8.6% |

-23.7% |

16.2% |

6.3% |

-11.3% |

|

營業利潤率 |

-115.1% |

-44.1% |

2.1% |

-16.5% |

-126.1% |

|

銷售凈利率 |

-132.5% |

3.7% |

2.7% |

36.6% |

-126.1% |

|

總資產收益率 |

-27.5% |

1.0% |

1.3% |

6.5% |

-6.8% |

|

凈資產收益率 |

-455.4% |

10.2% |

11.2% |

34.3% |

-38.9% |

審計機構負責人根據上述分析性復核數據,得出以下結論:

(1)經營活動現金流量三年連續為負,說明主要經營活動的現金流量難以維持其支出。企業多年來都是靠負債維持經營所需要的資金,隨時面臨停產的可能。

(2)資產負債率多年來一直較高,債務風險大,隨時可能陷入危機,存在現金支付危機。

(3)企業的存貨、應收賬款和其他應收款比例較大,可能存在潛虧和不良資產。

(4)從利潤表中看出,主營業務收入逐年減少,經過分析,盈利能力也不好,主營業務基本處于虧損狀態。

問:

(1)審計人員所做的上述分析性復核是否全面?

(2)審計機構負責人得出的兩份公司不能持續經營的結論是否恰當?

Tips 1

不全面。只限于會計信息和相對比率。

Tips 2

分析性復核的結論只是間接證據,只能為其他審計程序的安排和為獲取其他審計證據提供佐證。是總體合理性判斷,不是被檢查時事項的準確值。

在銷售費用——銷售活動審計中,審計人員通過對活動物品贈送對象的匯總統計,發現某一身份證號碼或者聯系方式被重復登記使用。

分析性復核發現的情況能直接作為發現問題的證據嗎?

不能,分析性復核發現的情況只能說明存在異常。對該異常情況還需要通過其他審計方式確認。

例如,存貨審計,會使用存貨周轉率指標,但存貨周轉率很低并不能直接說明問題嚴重性,需結合行業特性來分析。

(六)盤點

分盤點和監盤,用于核實實物與賬面數據的差異。

使用情景:

貨幣資金審計

倉庫存貨審計

固定資產審計

在現金、倉庫存貨或者固定資產的審計中,審計人員盤點高損耗物資,發現存在較大差異;審計人員通過對作廢支票存根的核實,發現作廢的支票已經遺失,可能存在作廢支票被使用的情況。

(七)重新計算

通過計算機或者人工重新核算數據。往往用于檢查數據的正確性。

使用情境:

人力資源審計

銷售提成審計

銷售返利審計

在人力資源審計中,為了核實工資發放的準確性,審計人員采用重新計算的方式,對每個員工的薪資準確性進行檢查,如檢查計算公式或者數據設置的正確性以及薪資核算的正確性。

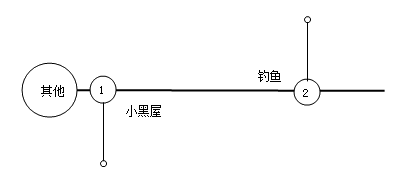

(八)其他衍生方法

小黑屋

當審計人員發現公司人員有舞弊行為或跡象時,把可能的對象關在公司房間內,要求交代內容。

釣魚

虛構或者偽造身份信息核實數據真實性。

釣魚審計注意什么?

盡量和同事事先排練,模擬場景,可以會涉及某些對話,例如對方可能熟悉你報的公司的行業或者信息,那么需要提前熟知行業最新消息。

注意!!!

開展某項審計項目時,要多個審計方法綜合使用,多方查證,避免采用一個固定的審計程序。發現異常,合理推理或者質疑,并進一步進行審計,大膽懷疑,小心求證。

某女看《延禧攻略》中毒較深,一日去包子店吃包子,擔心有毒,拿出銀針吃包子,取出銀針后變黑,驚訝:包子有毒。老板娘走過來,一個耳光,怒道:一邊玩去,老娘賣的是豆沙包。